Warning: Undefined variable $custom_content in /home/lilimouvtv/astuces-conseils/wp-content/themes/astra/functions.php on line 63

Mis à jour le 8 février 2024

Nous l’avons tous entendu au moins une fois dans notre vie quel que soit notre âge : « Epargne ! », « Place ton argent ! », « Mets de côté pour tes vieux jours ! » ou bien « Fais des économies ! »… Epargner: Mode d’emploi !

Ces phrases prononcées par Tonton Jean-Luc (qui a toujours des bons tuyaux) ou même vos parents, voire grands-parents sont pleines de bon sens. Encore faut-il mettre tout ça en pratique 😉

Dans cet article sans prétention nous allons voir comment Epargner: Mode d’emploi !

Pourquoi Epargner ?

L’épargne est une pratique financière importante qui peut vous aider à atteindre vos objectifs financiers et à améliorer votre qualité de vie à long terme. Dans cet partie de l’article, nous examinerons les raisons pour lesquelles on épargne en général, certaines peuvent être surprenantes et à ne pas négliger !

Pour un projet particulier

L’épargne peut vous aider à réaliser des projets spécifiques qui nécessitent des fonds plus ou moins importants. Que ce soit pour acheter une maison, une voiture, financer des études ou payer un joli voyage à la famille, l’épargne régulière peut vous aider à atteindre vos objectifs plus rapidement.

En planifiant à l’avance et en établissant des objectifs d’épargne réalistes avec des risques calculés, vous pouvez être sûr de disposer des fonds nécessaires lorsque vous en aurez besoin.

Pour améliorer votre pouvoir d’achat

Epargner peut également vous aider à améliorer votre pouvoir d’achat en vous permettant d’acheter des biens ou des services que vous n’auriez peut-être pas pu vous offrir auparavant.

En épargnant régulièrement et pas forcément beaucoup, vous pouvez créer un fonds pour investir dans des projets qui vous tiennent à cœur ou pour faire face à des imprévus.

Pour améliorer votre retraite

L’épargne est essentielle pour améliorer votre qualité de vie à la retraite. En épargnant dès maintenant, vous pouvez vous assurer que vous disposerez des fonds nécessaires pour maintenir votre niveau de vie actuel lorsque vous serez à la retraite.

Le régime de retraite en France (ne revenons pas là-dessus… 😀 ) ou les complémentaires peuvent ne pas être suffisants pour garantir un avenir financier stable, c’est pourquoi il est peut se révéler important d’investir dans des plans d’épargne-retraite individuels.

Pour transmettre à vos descendants

L’épargne peut également vous aider à préparer l’avenir de vos descendants. En mettant de l’argent de côté pour eux dès maintenant, vous pouvez leur offrir des opportunités futures telles que des études supérieures ou l’achat d’une maison.

En investissant dans un plan d’épargne-études ou un compte d’épargne pour enfants, vous pouvez offrir à vos enfants un avenir plus sûr et plus stable.

Pour votre liberté : d’esprit et financière

Enfin, l’épargne peut vous offrir la liberté financière et d’esprit en vous donnant la possibilité de faire des choix. En ayant des économies importantes, vous pouvez vous permettre de prendre des risques professionnels ou personnels sans avoir à vous soucier de l’impact financier immédiat.

En ayant une épargne de précaution, vous pouvez également vous protéger contre les imprévus de la vie tels que la perte d’emploi ou les dépenses imprévues.

Les petits ruisseaux font les grandes rivières

L’expression « les petits ruisseaux font les grandes rivières » signifie que de petites actions répétées peuvent avoir un grand impact à long terme. En matière financière, cela signifie que l’épargne régulière, même en petites quantités, peut conduire à une accumulation importante de richesses sur une longue période.

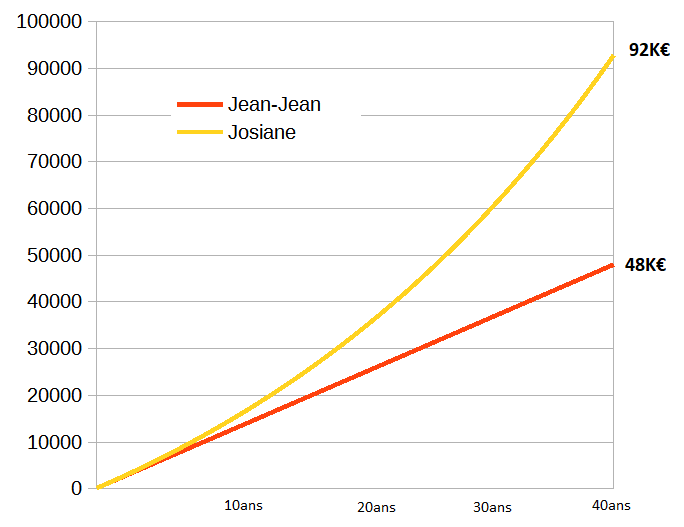

Pour illustrer cela, voici un graphique qui montre l’impact de l’épargne régulière sur une période de 30 ans. Le graphique montre deux scénarios : l’un où une personne épargne 100 euros par mois à 3% (Josiane), et l’autre où une autre personne épargne la même chose mais sans intérêts (Jean-Jean).

On voit bien que notre pauvre Jean-Jean n’aura que 48K€ au bout de 40ans alors que notre Smart Josiane possèdera plus de 92K€, soit presque 2 fois plus ! C’est un bon exemple pour illustrer la force des intérêts composés !

En un mot, commencez maintenant, même de petites sommes et placez les bien !

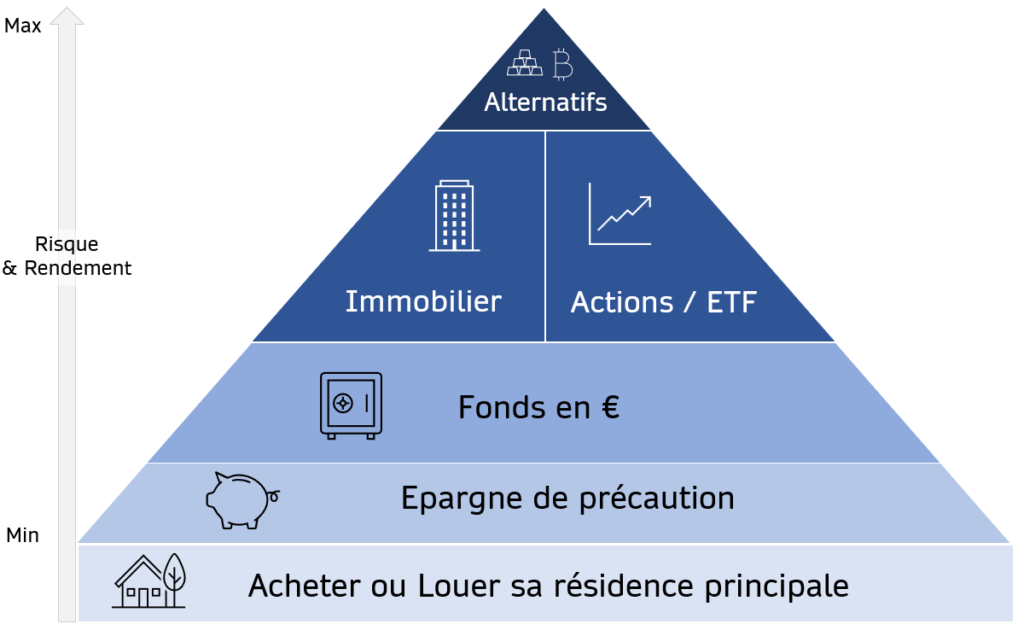

Comment Epargner ?

A court-terme <2~3ans

C’est ce qu’on appelle l’épargne de précaution que vous pouvez placer sur des livrets dits « réglementés ». Un bon compromis est de placer 3 mois de dépenses sur ces livrets en cas de coup dur ou en attendant de les placer sur un support plus rémunérateur.

Encore inintéressants début 2022 avec un taux à 0.5% , les livrets Livret A ou Livret de Développement Durable Solidaire ont retrouvé des couleurs avec 3%/an mais avec une limite de 22950€ pour Livret A et 12000€ pour LDDS. Pas d’impôts et disponibles immédiatement.

Suivant vos revenus, vous avez aussi la possibilité de profiter du Livret d’épargne Populaire rémunéré net d’impôts à 6.1%/an avec un plafond de versements de 7700€

Pour aider sur l’immobilier, vous avez aussi les plans d’épargne logement et compte d’épargne logement (environ 2%/an + un prêt à taux réduit et une prime d’état).

| Livret | Public concerné | Minimum | Plafond | Disponibilité | Intérêts | Fiscalité |

|---|---|---|---|---|---|---|

| Livret A | Tout public | 10 € | Part. : 22 950 € Asso : 76 500 € | Immédiate | 3%/an | Aucune |

| Livret de dév.durable et solidaire (LDDS) | Personne majeure | 15 € | 12 000 € | Immédiate | 3%/an | Aucune |

| Livret d’épargne populaire (LEP) | Personne à revenus modestes | 30 € | 10 000 € | Immédiate | 5%/an | Aucune |

| Livret jeunes | 12-25 ans | 10 € | 1 600 € | Immédiat | 3%/an mini | Aucune |

| Compte épargne logement (CEL) | Tout public | 300 € à l’ouverture +75 € en cours de vie | 15 300 € | Immédiate si >300€ | 2%/an + prêt à taux réduit et prime d’État | IR (depuis 2018) + prélèvements sociaux |

| Plan d’épargne logement (PEL) | Tout public | 225 € à l’ouverture et 540 € par an jusqu’à 10 ans | 61 200 € | Immédiate mais intérêts du CEL si <2ans | 1 % à 2,5 %/an + prêt à taux réduit et prime d’État | Aucune pour les PEL de moins de 12 ans, mais prélèvements sociaux |

Moyen terme (entre 2~7ans)

Pour cet horizon de temps, vous pouvez souscrire sur des fonds en euros mais aussi sur des actifs plus risqués comme les actions ou trackers.

Les fonds en euros sont non-risqués mais rémunérateurs à « seulement » 2-2.5%, si vous panachez avec des actions en directes, des fonds gérés ou des ETF « Exchange Traded Funds » vous pouvez booster un peu votre performance. Sur 2an d’horizon, les fonds en Euros seront largement majoritaires, mais sur 7ans, vous pouvez augmenter au début le pourcentage d’actions directes, de fonds gérés ou d’ETF, en venant convertir vos profits sur ceux-ci vers le fonds en euros au fur et à mesure que vous vous rapprochez de la fin de cet horizon de temps. Privilégiez des ETF bien diversifiés qui sont des produits avec peu de frais.

Vous pouvez le faire sous plusieurs enveloppes fiscales : Assurance-vie, Plan d’épargne en actions ou PEA, Compte-titre ordinaire ou CTO, Plan d’épargne Entreprise ou PEE (si vous êtes salariés)

Voici un tableau comparatif de ces différentes enveloppes

| Assurance-vie | CTO | PEA | |

|---|---|---|---|

| Ouverture | Plusieurs contrats, ouvert aux mineurs | Plusieurs contrats | 1 seul contrat/personne, résident fiscal français à l’ouverture, transférable |

| Plafond | Aucun (70000€ garantis) | Aucun | 150 000 € |

| Produits | Fonds € + UC/ETF selon le contrat | Tous | Actions Européennes + ETF (Monde) |

| Fiscalité sur les Plus values | Après 8ans, abattement de 4600€/pers ou 9200€ par foyer puis 24,7% des plus values | Flat Tax 30% | Après 5ans, 17,2% des plus values, sinon Flat Tax 30% |

| Disponibilité des liquidités | Disponible à tout moment | Disponible à tout moment | Disponible à tout moment mais clôture du plan si <5ans |

Long terme (>8ans)

Vous l’avez compris maintenant, sur cet horizon, vous allez pouvoir augmenter la part d’actifs rémunérateurs mais qui représentent un risque plus élevé. Sur un horizon de 20ans, si votre investissement est régulier, c’est judicieux de maximiser la part d’actifs plus risqués.

Vous pouvez utiliser les mêmes enveloppes pour achetez vos actions en direct, fonds gérés, ETF (Exchange Traded Funds ou Trackers) ou SCPI via Assurance-vie, Plan d’épargne en actions, Compte-titre ordinaire ou bien Plan d’épargne Entreprise (PEE).

Le PEE, si vous avez la chance d’avoir accès via votre entreprise, présente l’avantage de placer de l’argent complètement exonéré d’impôts si cela provient de l’épargne salariale : intéressement, par exemple. A regarder de très près, donc.

Si votre horizon est la retraite, vous pouvez aussi utiliser des enveloppes fiscales comme le Plan d’Epargne Retraite individuel (PER) ou le Plan d’Epargne Retraite en Entreprise Collectif (PERECO) qui ont l’avantage de pouvoir déduire de votre assiette fiscale les sommes placées (ex: si votre TMI est de 41% et que vous placez 10000€ dans votre PER cette année, vous aurez 4100€ de réduction d’impôts l’année suivante 😉 )

En conclusion

En résumé, pour épargner, il suffit de bien définir ses objectifs (projets, horizon de temps et risques acceptables) et de s’y tenir en plaçant régulièrement tout en rééquilibrant régulièrement pour limiter les risques dans le temps. Lancez-vous !