Warning: Undefined variable $custom_content in /home/lilimouvtv/astuces-conseils/wp-content/themes/astra/functions.php on line 63

Mis à jour le 7 février 2024

Pour bien placer votre argent, il est important de diversifier votre portefeuille en investissant dans différents types d’actifs.

Un actif peut-être un bien immobilier, de l’épargne de précaution, des fonds euros, des actions, des ETF, des fonds diversifiés, des SCPI, de l’or ou même des cryptomonnaies.

Ces actifs peuvent être détenus en direct ou via des enveloppes fiscales telles que le livret A, les autres livrets, les assurances-vie, les plans d’épargne retraite, les plans d’épargne en actions, les plans d’épargne entreprise, les comptes titres ordinaires…

Tous les actifs, quelle que soit l’enveloppe fiscale dans laquelle vous les achetez, n’ont pas le même degré de risque, ni la même durée de placement recommandée. Vous serez donc amenés à bien choisir votre allocation patrimoniale.

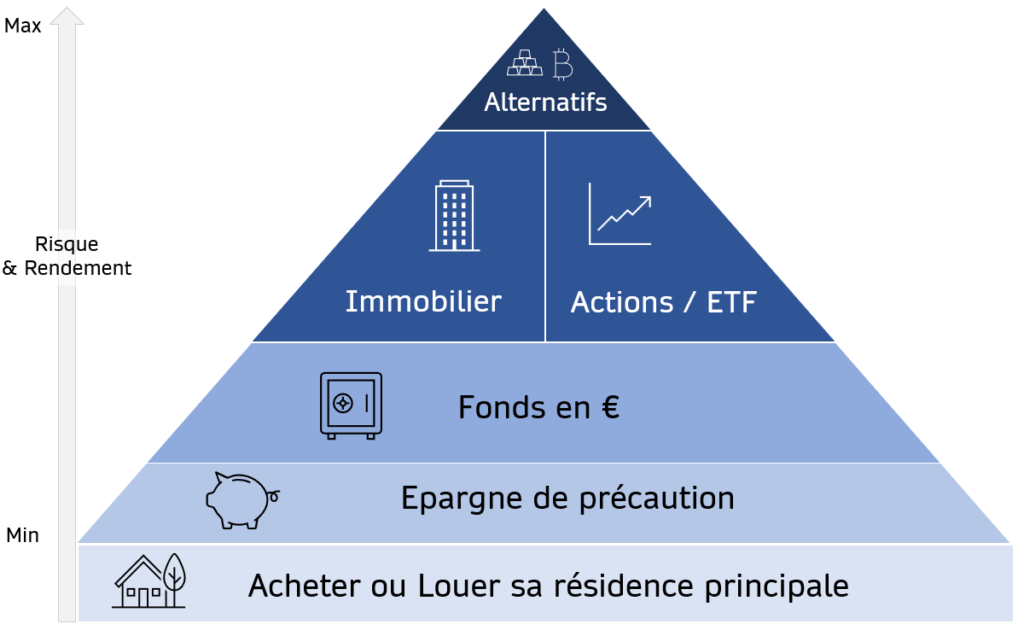

L’allocation patrimoniale est une stratégie d’investissement qui consiste à répartir son portefeuille entre différents types d’actifs. L’objectif est de d’ajuster le rendement en fonction du risque acceptable suivant la durée de placement.

Voici une représentation visuelle des actifs en fonction du risque / rendement.

Voici quelques points clés à retenir sur l’allocation patrimoniale.

Établissez des objectifs d’investissement : Durée et Projets

Tout d’abord, il est important d’établir des objectifs d’investissement clairs avant de déterminer votre allocation patrimoniale. Voulez-vous investir pour la retraite, pour financer les études de vos enfants ou pour acheter une maison ? Vos objectifs d’investissement détermineront la durée de votre placement et la répartition des actifs dans votre portefeuille. Au plus vous avez le temps, au plus vous pouvez avoir des produits à rendement élevés.

- Court terme (<2~3ans): Livret A ou LDDS = 3%/an mais avec une limite de 22950€ pour Livret A et 12000€ pour LDDS

- Moyen terme (entre 2~7ans) : Assurance-vie en fonds euros ~2-3% mais sans limite et avec une fiscalité avantageuse

- Long terme (>8ans) : Actions en direct, fonds gérés, ETF (Exchange Traded Funds ou Trackers) ou SCPI via Assurance-vie, Plan d’épargne en actions, Compte-titre ordinaire ou bien Plan d’épargne Entreprise (PEE)

- Retraite : Actions en direct, fonds gérés, ETF (Exchange Traded Funds ou Trackers) ou SCPI via Plan d’épargne retraite individuel (PER) ou Plan d’épargne retraite d’entreprise collectif (PERECO) qui ont l’avantage de pouvoir être défiscalisants.

Déterminez votre profil de risque: Défensif ou Agressif ? 🙂

Ensuite, votre profil de risque détermine la répartition des actifs dans votre portefeuille. Si vous êtes un investisseur conservateur, vous pouvez opter pour une allocation plus sûre vers des fonds euros ou des obligations, tandis qu’un investisseur agressif peut préférer une allocation plus importante en actions, en ETF ou fonds gérés.

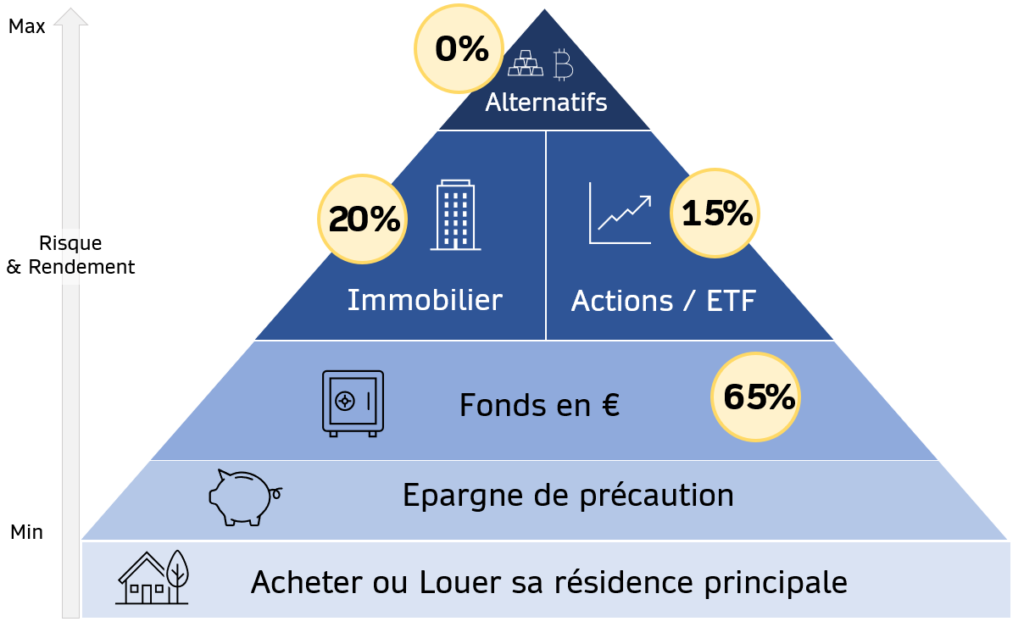

Exemple de répartition des actifs en profil plutôt « défensif »

Les 2/3 de l’investissement est en fonds euros, 20% en Immobilier et 15% en actions ou ETF

Plus que votre appétence au risque, c’est votre horizon d’investissement qui devrait déterminer le profil. C’est la théorie, bien sûr, car chacun a un rapport au risque différent quelque soit les arguments factuels et statistiques ! 🙂

Diversifiez votre portefeuille : Répartissez vos actifs !

Ensuite, l’allocation patrimoniale consiste à diversifier votre portefeuille en investissant dans différents types d’actifs. Cela permet de réduire le risque global de votre portefeuille, car les différents types d’actifs ont des rendements et des risques différents suivant vos objectifs et la durée planifiée de vos investissements

Voici quelques exemples de répartitions types totalement subjectives mais cela vous donne une idée pour commencer

<< Répartitions types d’allocation patrimoniale >>

Rebalancez votre portefeuille

Il est important de rééquilibrer votre portefeuille régulièrement pour maintenir la répartition des actifs en ligne avec vos objectifs d’investissement. Par exemple: Votre allocation patrimoniale cible pour les actions est de 50 % et 50% Fonds Euros. Imaginons que la valeur de vos actions a augmenté, votre allocation est devenue 70% ACtions / 30% Fond Euros, ce qui est bien différent de votre allocation initiale et votre prise de risque intiale. Dans ce cas, vous pouvez vendre une partie de vos actions et réinvestir les fonds dans des actifs sous-représentés dans votre portefeuille (dans ce cas les Fonds Euros). On appelle cela arbitrer pour rebalancer.

Faites appel à un conseiller financier ou en gestion de patrimoine

L’allocation patrimoniale peut être complexe et nécessite une bonne compréhension des différents types d’actifs et de leur comportement. Il est conseillé de faire appel à un conseiller financier pour vous aider à déterminer votre profil de risque, à élaborer une stratégie d’investissement et à rééquilibrer votre portefeuille. Et n’oubliez pas que le coût d’un conseiller en gestion de patrimoine (entre 100€ et 400€ de l’heure) sera toujours un investissement négligeable comparé aux économies réalisées grâce à ses conseils professionnels.

Pour conclure

En conclusion, l’allocation patrimoniale est une stratégie d’investissement efficace qui consiste à répartir votre portefeuille entre différents types d’actifs pour maximiser le rendement tout en minimisant le risque acceptable. Il est important de diversifier votre portefeuille, de déterminer votre profil de risque, d’établir des objectifs d’investissement, de rééquilibrer régulièrement votre portefeuille et de faire appel à un conseiller financier ou en gestion de patrimoine pour vous guider.

Je vous recommande un site particulièrement détaillé et bien fait. Il m’a permis de me faire mon idée et d’apprendre par moi-même les bases décrites ici sans prétention.