Warning: Undefined variable $custom_content in /home/lilimouvtv/astuces-conseils/wp-content/themes/astra/functions.php on line 63

Mis à jour le 10 février 2024

Le Plan d’Epargne en Actions (PEA) est un produit d’épargne qui permet aux particuliers de placer leur argent sur les marchés boursiers. C’est un dispositif qui encourage l’investissement en actions, en offrant des avantages fiscaux attractifs.

Dans cet article, nous allons tout vous dire sur le PEA : ce que c’est, comment ça marche, les avantages et les inconvénients, ainsi que les critères à prendre en compte pour choisir un PEA adapté à vos besoins.

Qu’est-ce qu’un PEA ?

Le Plan d’Epargne en Actions est un compte-titres réservé aux actions européennes, cotées sur les bourses de l’Union Européenne, de l’Islande, de la Norvège et du Liechtenstein. Il permet de placer son argent sur les marchés boursiers, en achetant des actions de sociétés cotées en bourse.

Le PEA a été créé pour encourager l’investissement en actions, en offrant des avantages fiscaux attractifs. En effet, les gains réalisés sur un PEA sont exonérés d’impôt sur le revenu. A condition que le retrait soit effectué au moins 5 ans après l’ouverture du PEA. Les prélèvements sociaux, quant à eux, sont dus dès le premier euro de gain (17,2%).

Comment ça marche ?

Pour ouvrir un PEA, il faut être résident fiscal français et majeur. Le montant maximum des versements sur un PEA est de 150 000 euros. Vos versements peuvent être effectués en une ou plusieurs fois.

Une fois que vous avez ouvert votre PEA, vous pouvez acheter des actions européennes cotées sur les bourses de l’Union Européenne, de l’Islande, de la Norvège et du Liechtenstein. Il est également possible d’investir dans des OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) éligibles au PEA.

Vos gains réalisés sur un PEA sont exonérés d’impôt sur le revenu, à condition que le retrait soit effectué au moins 5 ans après l’ouverture du PEA. Si vous effectuez le retrait avant 5 ans, les gains sont soumis à l’impôt sur le revenu et aux prélèvements sociaux. Il est possible de transférer son PEA d’une banque à une autre, sans perdre les avantages fiscaux acquis.

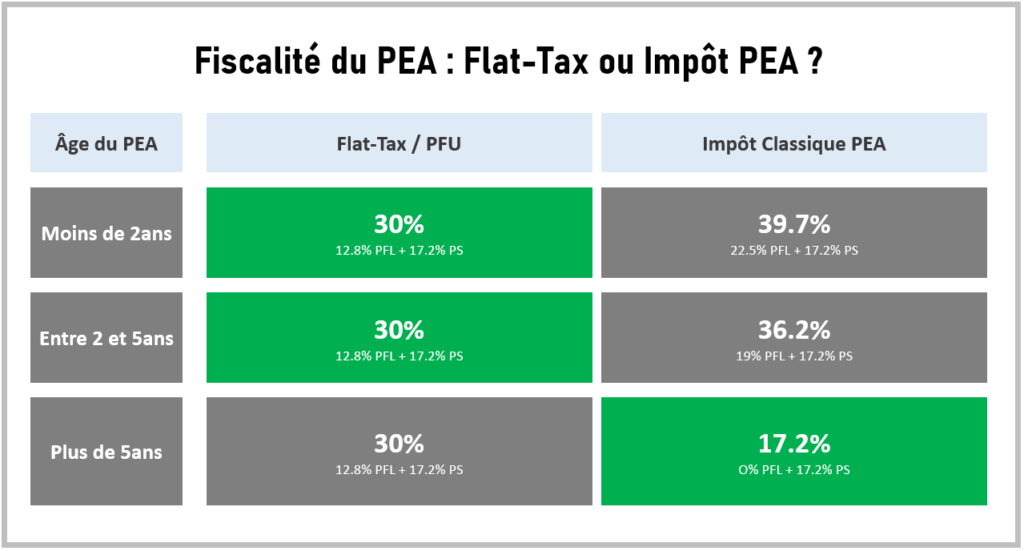

Fiscalité du PEA

Alors pour résumé, c’est simple : avant 5ans = Flat-Tax à 30% et après 5 ans 17,2%. Donc visez les retraits après 5 ans !

Avantages et inconvénients du PEA

Le principal avantage du PEA est son régime fiscal avantageux. Vos gains réalisés sur un PEA sont exonérés d’impôt sur le revenu, à condition que le retrait soit effectué au moins 5 ans après l’ouverture du PEA. De plus, vos gains réalisés avant 5 ans sont soumis à un prélèvement forfaitaire libératoire de 12,8 %, ce qui représente un taux d’imposition avantageux.

En revanche, le PEA présente également des inconvénients. Tout d’abord, votre choix d’investissements sera limité aux actions européennes cotées sur les bourses de l’Union Européenne, de l’Islande, de la Norvège et du Liechtenstein. Ainsi qu’aux OPCVM ou Trackers ETF éligibles au PEA. Cela peut limiter les possibilités de diversification de portefeuille. Cependant, les ETF dits « Synthétiques » peuvent contourner cette règle et répliquer des indices non-européens. Ils utilisent des swaps (échange de performance) qui rendent leurs ETF éligibles au PEA: bonne astuce pour profiter d’un ETF Monde dans votre PEA, par exemple !

De plus, les frais liés au PEA peuvent être élevés, notamment les frais de gestion et les frais d’ordre. Il est donc important de bien comparer les différents PEA proposés par les banques et les courtiers en ligne, afin de trouver le PEA le plus adapté à ses besoins et à son profil d’investisseur.

Enfin, il est important de noter que le PEA est un placement à long terme. Avec un horizon de placement recommandé d’au moins 5 ans. Les fluctuations des marchés boursiers peuvent entraîner des pertes en capital. Il est donc important d’être prêt à prendre ce risque.

Comment choisir un PEA adapté à ses besoins ?

Choisissez un PEA adapté à vos besoins, il est important de prendre en compte plusieurs critères :

- Les frais : les frais de gestion et les frais d’ordre peuvent varier considérablement d’un PEA à l’autre. Il est donc important de les comparer avant de choisir un PEA.

- Le choix des investissements : Vérifiez que le PEA proposé permet d’investir dans les actions européennes qui vous intéressent. Ainsi que dans les OPCVM éligibles au PEA.

- Le profil d’investisseur : Adaptez votre PEA suivant votre niveau de connaissance en investissement selon si vous êtes débutants ou expérimentés.

- Les avantages fiscaux : bien que tous les PEA bénéficient d’avantages fiscaux, certains PEA proposent des conditions plus avantageuses que d’autres.

Pour conclure

En conclusion, le PEA est un produit d’épargne qui permet aux particuliers de placer leur argent sur les marchés boursiers. Vous bénéficiez d’avantages fiscaux attractifs. Comparez les différents PEA proposés par les banques et les courtiers en ligne. Vous trouverez le PEA le plus adapté à ses besoins et à son profil d’investisseur.