Warning: Undefined variable $custom_content in /home/lilimouvtv/astuces-conseils/wp-content/themes/astra/functions.php on line 65

L’assurance-vie est le placement préféré des Français, grâce à sa souplesse et à sa fiscalité avantageuse. Nous en avons tous entendu parler. Comme d’habitude, on partage notre expérience personnelle avec vous. Voici les questions clés que l’on s’est posé lorsque l’on s’est penchés sur le sujet pour mettre nos sous de côté !

- Qu'est-ce qu'une assurance vie ?

- A quoi sert une assurance-vie ?

- Quels types d'investissement peut-on faire dans une assurance-vie ?

- Quelle est la fiscalité d'une assurance-vie ?

- Quels sont les avantages et les inconvénients d'une assurance-vie ?

- Quelles sont les caractéristiques d'une bonne assurance-vie ?

- Pour conclure

Qu’est-ce qu’une assurance vie ?

Une assurance vie est un contrat entre un souscripteur et un assureur. Le souscripteur verse régulièrement des primes à l’assureur qui les investit dans différents supports (fonds en euros, unités de compte, etc.). À l’échéance ou pendant la durée de vie du du contrat (ou en cas de décès du souscripteur), l’assureur verse un capital ou une rente au bénéficiaire désigné. L’assurance-vie est donc une enveloppe fiscale permettant d’épargner sur plusieurs horizon, dans une variété de supports.

A quoi sert une assurance-vie ?

L’assurance vie sert à plusieurs objectifs. Tout d’abord, elle permet de protéger financièrement sa famille en cas de décès. Ensuite, elle permet de préparer sa retraite en constituant un capital sur le long terme. Enfin, elle permet de diversifier son patrimoine en investissant dans différents supports d’investissement. Elle permet de bien placer et d’épargner dans un cadre fiscal et de succession optimisé.

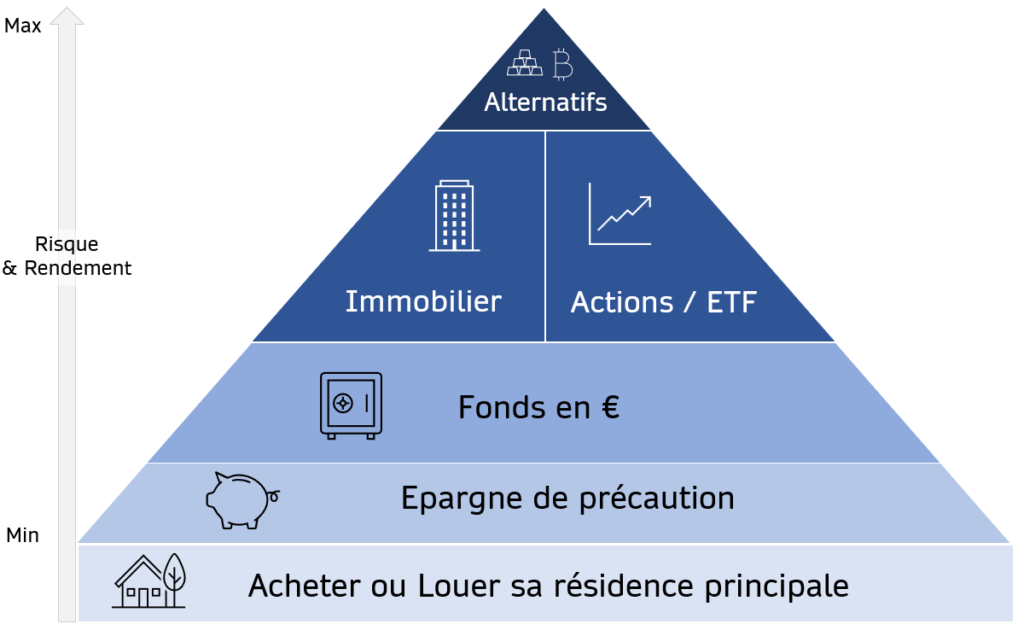

Quels types d’investissement peut-on faire dans une assurance-vie ?

Dans une assurance vie, il est possible d’investir dans différents types de supports, tels que les fonds en euros, les unités de compte (actions, obligations, SCPI, etc.) ou encore les supports immobiliers. Le choix des supports d’investissement dépend de l’objectif du souscripteur, de son profil d’investisseur et de son horizon de placement.

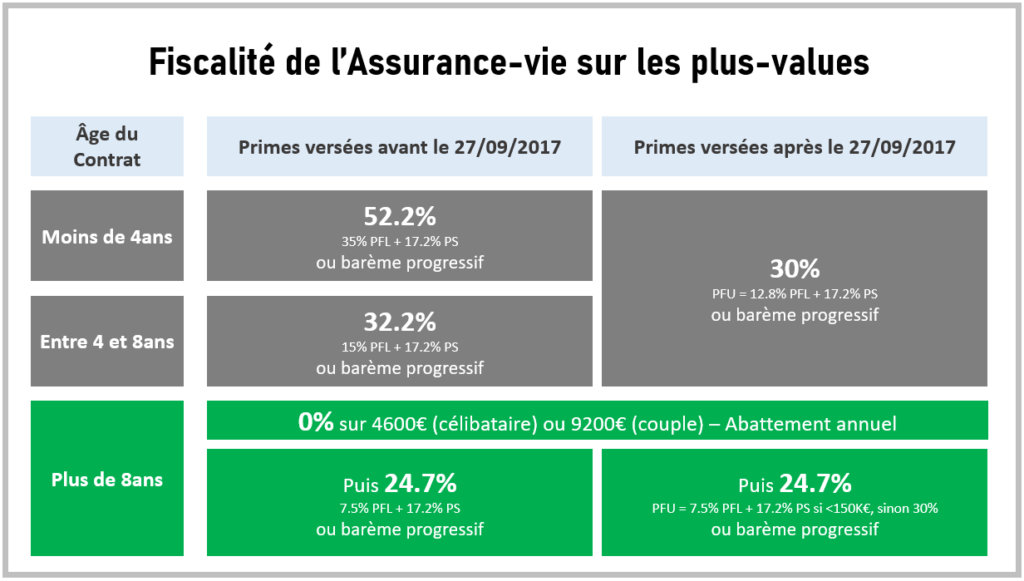

Quelle est la fiscalité d’une assurance-vie ?

C’est très simple: privilégiez les sorties après les 8ans de vos contrats ! le reste est expliqué ici:

Quels sont les avantages et les inconvénients d’une assurance-vie ?

L’assurance vie présente plusieurs avantages. Tout d’abord, elle permet de bénéficier d’une fiscalité avantageuse en cas de décès ou en cas de retrait après un certain délai (voir-ci dessus). De plus, elle offre une grande flexibilité en termes de gestion (retraits partiels, arbitrages, etc.). Enfin, elle permet de diversifier son patrimoine en investissant dans différents supports d’investissement.

Cependant, l’assurance vie présente également quelques inconvénients. Tout d’abord, elle est soumise à des frais élevés, notamment en ce qui concerne les frais d’entrée et les frais de gestion. De plus, les rendements peuvent être faibles en raison de la faiblesse des taux d’intérêt. Enfin, l’assurance vie est soumise à des règles fiscales complexes qui peuvent être difficiles à comprendre (normalement, plus maintenant avec ce superbe article pour les débutants 😉 )

Quelles sont les caractéristiques d’une bonne assurance-vie ?

Une bonne assurance vie doit répondre à plusieurs critères. Tout d’abord, elle doit être adaptée aux objectifs d’investissement du souscripteur. Ensuite, elle doit offrir une grande flexibilité en termes de gestion et de choix des supports d’investissement. De plus, elle doit proposer des frais raisonnables et des rendements compétitifs. Enfin, elle doit être proposée par un assureur solide et fiable, offrant un support client de qualité.

Voici la check-list, car ça peut vitre chiffrer !

- Montant minimum du versement initial : cela varie entre qques € et plusieurs milliers suivant les contrats

- Frais d’entrée sur versements : les meilleurs contrats en ligne offrent tous 0% maintenant

- Frais de gestion : coût annuel de la gestion des actions ou fonds euros de la part de votre assureur en % de l’en-cours. c’est bien entre 0.5% (Unités de compte) et 2% (fonds euros)

- Frais de transaction : quand vous achetez des ETF ou actions, des frais sont prélevés les plus bas sont 0.1% (ETF) / 0.5% (Actions)

- Frais de gestion pilotée : c’est un pourcentage de l’en-cours que prélèvement votre assureur pour gérer à votre place en plus des autres frais. les plus bas sont de +0.2%.

- Frais d’arbitrage : dans votre contrat vous pouvez basculer du fonds euros vers des UC ou rééquilibrer entre vos UC. L’assureur peut prélever un % sur certains contrats ou à partir d’un nombre d’arbitrages par an.

- Frais de sortie : des frais peuvent s’appliquer à la sortie de l’assurance-vie, la plupart sont maintenant à 0%

- Frais de versement sur rente : Si la sortie se fait en rente, certains contrats prélèvent jusqu’à 3% de frais, à savoir.

Pour conclure

En conclusion, l’assurance vie est un produit d’investissement attractif pour ceux qui cherchent à épargner à moyen ou long terme, à protéger leur famille financièrement et à préparer leur retraite. Cependant, il est important de bien comprendre les règles fiscales et les frais associés à ce type de contrat d’assurance. En choisissant avec soin le contrat qui correspond le mieux à ses besoins, il est possible de tirer le meilleur parti de l’assurance vie.